Оновлення даних чи «фінт» вухами: Як банк намагається видалити проблему разом із клієнтом

Кейс / Бізнес / ФінансиУсе почалося 1 квітня. Тоді «Букнет», мабуть, вирішив, що зробити автора дурнем — це гарна ідея. Але вони не врахували, що автор вміє рахувати не лише слова, а й кроки системи. Перший продаж «Індіанця Джо» став першим цвяхом. Я міг би зупинитися, але було те саме відчуття — назвіть це інтуїцією, параноєю чи «відчуттям п’ятою точкою» — що щось не так.

Я вирішив перевірити «Пригоди детектива Вульфа та його помічника Ганса. ТОМ І». І знайшов той самий «подарунок долі» — ідентичні 69 гривень. Тепер це не «помилка системи» чи прикрий збіг. Це системне піратство під прикриттям фінансового гіганта. Дві ідентичні транзакції — це вирок будь-яким виправданням банку.

Пастка у відділенні: Що приховує «оновлення даних»

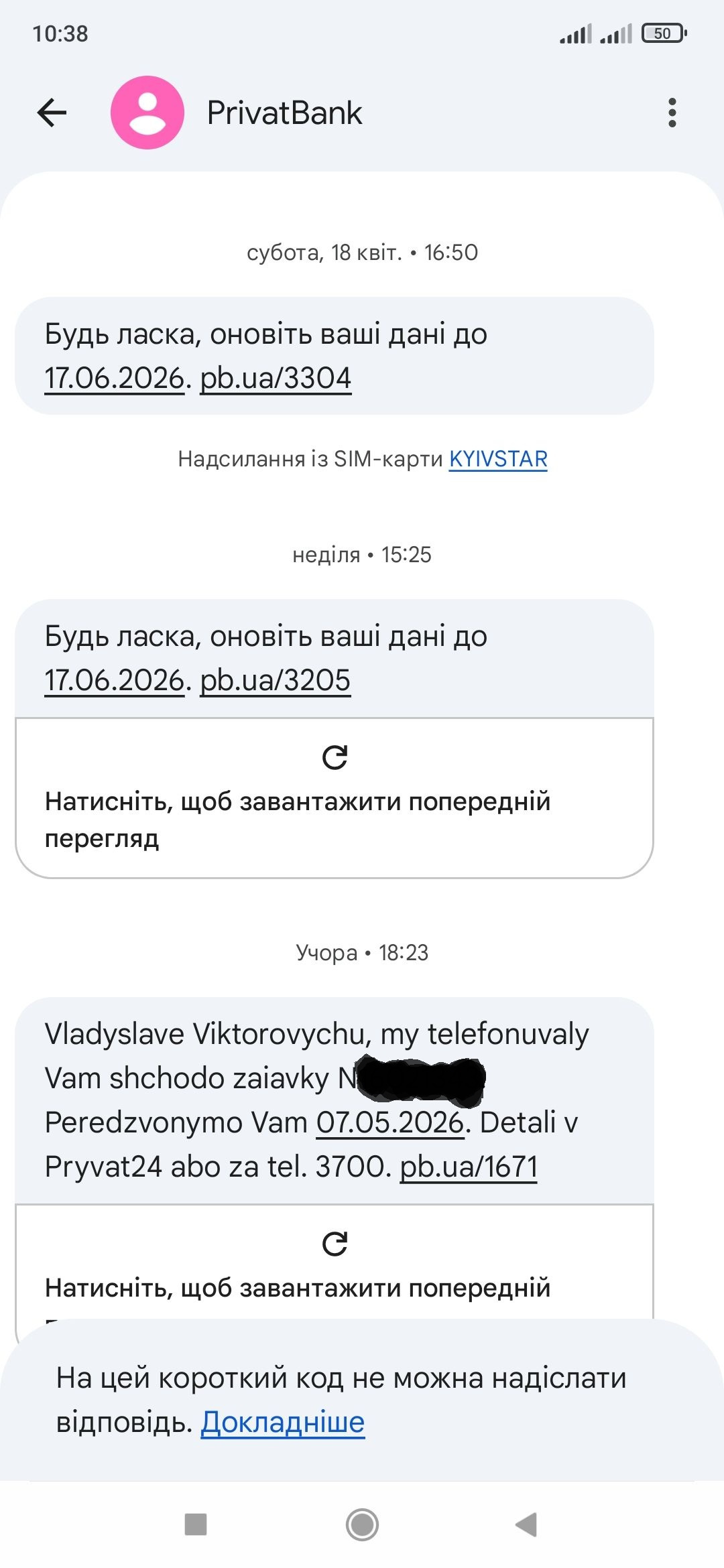

Зараз ПриватБанк активно вимагає від мене «оновити дані». Дехто назве мій ігнорування цих запитів параноєю, але в світі, де тебе грабують на 69 гривень, це називається обережністю.

Уявімо, що я завітав до відділення. Сценарій розгортається як у поганому детективі:

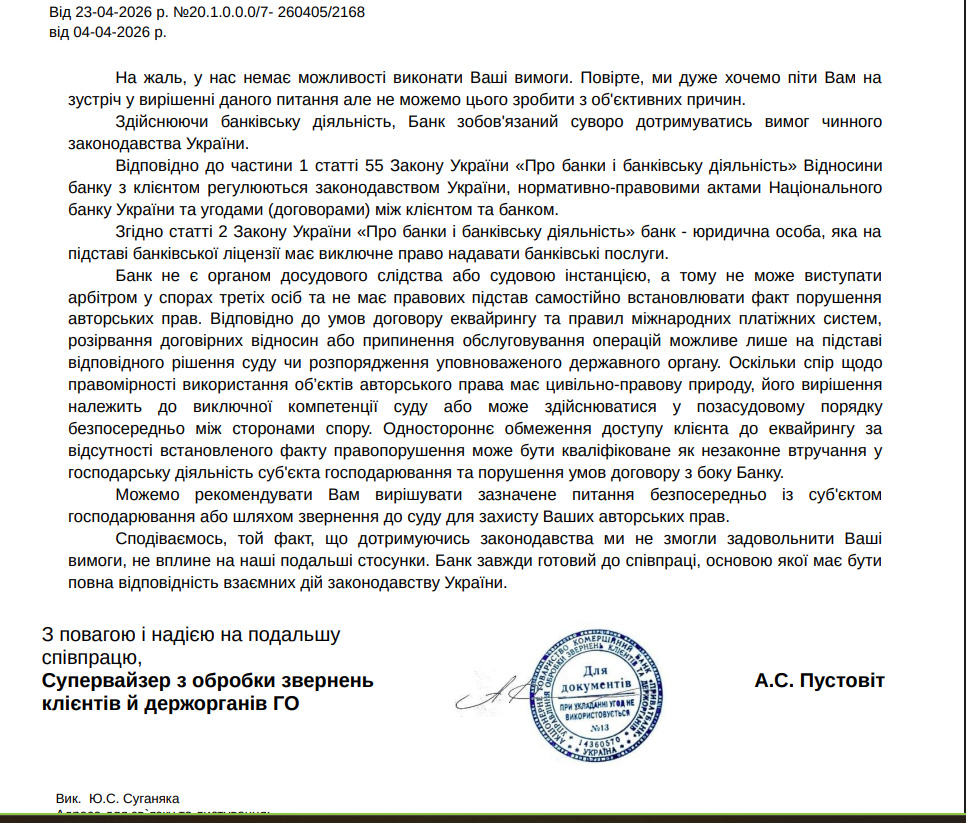

1. Словесний «футбол»: Менеджер ввічливо посміхається і каже: «Ми приватна установа, ми не слідчі. Йдіть до суду».

2. Папірець із підступом: Під виглядом анкети мені підсовують документ, де дрібним шрифтом або між рядків завуальована «відмова від претензій» або згода з тим, що банк не несе відповідальності за дії третіх осіб (мерчантів).

3. Фінт на виліт: Оновлення даних — це ідеальний привід. Якщо клієнт «не надав інформацію», банк отримує легальне право розірвати відносини.

Це виглядає як спроба позбутися свідка. Немає клієнта — немає скарги в НБУ. Немає рахунку — немає потреби пояснювати, чому банк обслуговує піратів.

Чи може банк «викинути» клієнта за борт?

Закон дає банку право розірвати договір, але це не анархія.

- Стаття 64 Закону «Про банки і банківську діяльність» та Закон про фінмоніторинг дозволяють банку відмовитися від клієнта, ЯКЩО:

1. Клієнт займається відмиванням грошей (AML).

2. Клієнт фінансує тероризм.

3. Клієнт надав неправдиві дані про себе.

4. Банк не може провести ідентифікацію.

А тепер жирний натяк: Я нічого з цього не порушував. Я не відмивав кошти, не фальсифікував документи. Навпаки — я звернувся до банку як до партнера, надав їм шанс довести свою надійність і чистоту. Я показав їм дірку в їхній безпеці, через яку течуть гроші піратів.

Відповідь банку? Спроба видалити мене з системи. Це не боротьба за безпеку, це страх перед відповідальністю.

Висновок: 69 гривень як лакмусовий папірець

Система виявилася обмежено дієздатною. Замість того, щоб заблокувати піратський шлюз, вони намагаються заблокувати автора.

Мій ігнор їхніх запитів — це не страх оновити анкету. Це небажання грати в гру, де правила змінюються під час роздачі карт. Я дав банку можливість стати на бік закону. Вони обрали шлях «технічних збоїв» та адміністративного тиску.

Ми почекаємо відповідь від НБУ. Бо якщо Регулятор проковтне цю схему з «оновленням даних» як методом боротьби зі скаржниками — значить, у цьому акваріумі скло тріснуло остаточно.

G_Raw_Truth: Ми бачимо ваші карти. Хід за НБУ. ⚖️🛡️✍️